La Cambra de Comerç, Indústria i Serveis d’Andorra (CCIS) presenta les conclusions dels resultats de l’enquesta de clima empresarial corresponent al primer semestre del 2023, en la 53a edició, i també les expectatives dels empresaris de cara als mesos següents. L’anàlisi dels resultats permet conèixer el sentiment de confiança de les empreses i obtenir informació sobre la marxa de l’activitat empresarial andorrana i la seva evolució futura. En les enquestes de conjuntura hi han participat 448 empreses dels sectors de la indústria, la construcció, el comerç al detall i l’hoteleria.

L’economia andorrana ha donat mostres de fortalesa al llarg de la primera meitat de l’any 2023, malgrat l’entorn econòmic més complex i incert. Ara bé, cal matisar que l’evolució de l’activitat, tot i ser positiva, ha anat de més a menys durant el semestre.

Les dades i els resultats de les enquestes confirmen que l’economia andorrana modera el ritme d’expansió, però resisteix millor que la majoria d’economies de l’entorn europeu. Els factors que han limitat l’activitat han estat, principalment, la pèrdua de poder adquisitiu de les famílies, associada a les pressions inflacionistes, i l’enduriment de les condicions de finançament, que ha frenat la inversió empresarial i la demanda sobretot de consum de béns duradors. La fortalesa de la demanda turística ha actuat de contrapès i s’ha consolidat com una de les principals palanques del creixement andorrà, alhora que la construcció es manté com un altre motor rellevant.

Per sectors, la construcció ha liderat el creixement econòmic el primer semestre de l’any, tot i la moderació que es comença a observar al mercat immobiliari i l’augment dels costos financers. Els serveis –amb un impuls significatiu de les activitats turístiques, però també professionals, immobiliàries, tecnològiques i tècniques– han presentat un ritme d’expansió notable, però amb una tendència clara a la desacceleració en comparació amb el 2022. En el cas del comerç al detall, la marxa dels negocis ha estat positiva, però dins d’un patró de creixement de les vendes encara molt gradual, la qual cosa denota que el consum de béns manté una recuperació més lenta que el consum d’altres serveis turístics. Per la seva banda, el sector industrial també ha experimentat una millora de l’activitat, tot i que més continguda que la del conjunt de l’economia.

Les perspectives per al 2024 apunten que el context de tipus d’interès elevats continuarà actuant com un factor de limitació de l’activitat i de la demanda. L’afebliment previst a les economies europees serà un altre element de fre. En conseqüència, s’espera que el creixement econòmic andorrà continuï desaccelerant-se almenys durant la primera meitat de l’any.

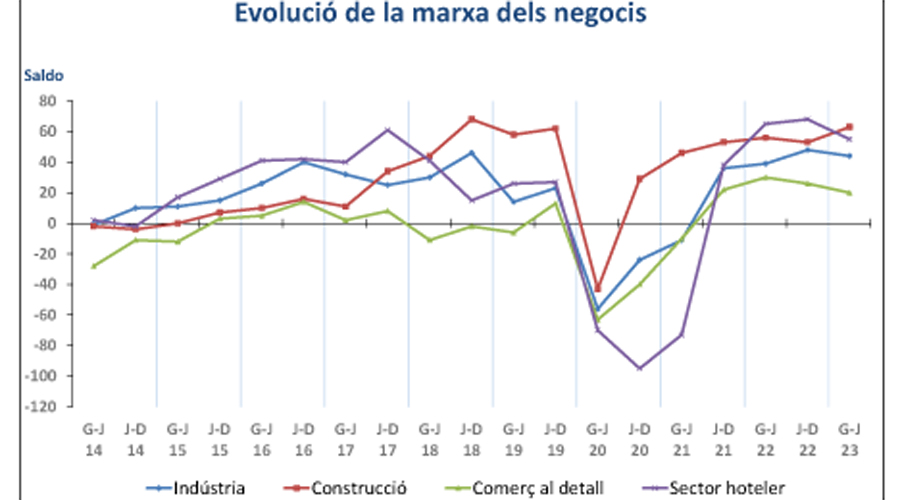

ANÀLISI PER SECTORS: EVOLUCIÓ DE L’ACTIVITAT DURANT EL PRIMER SEMESTRE DE L’ANY 2023

INDÚSTRIA. La indústria ha mostrat una recuperació progressiva de l’activitat, si bé amb un creixement més lent en comparació amb la mitjana de l’economia. De fet, alguns dels principals indicadors d’activitat del sector –com ara el VAB, la producció o les comandes– han mantingut un ritme d’avenç molt modest, pròxim a l’estancament, fet que evidencia que la millora del sector ha estat discreta.

Segons l’Enquesta de conjuntura de la Cambra del període gener-juny del 2023, la valoració que els empresaris han fet sobre la marxa dels negocis continua en la línia positiva dels quatre semestres anteriors. En concret, la situació dels negocis ha estat qualificada de bona pel 56% de les indústries consultades, mentre que un 12% d’empreses l’han avaluada negativament. Com a resultat, el saldo de respostes positives menys les negatives s’ha situat en +44 punts (el valor més alt, per a aquest període, de la sèrie històrica disponible des del 1997).

No obstant això, la millora del sentiment empresarial continua sense traduir-se en increments significatius de la producció industrial –que es manté en taxes de creixement relativament baixes–, ni tampoc en un augment important de la cartera de comandes, que conserva un dinamisme més aviat escàs.

La manca de mà d’obra qualificada guanya pes com a obstacle que limita la bona marxa dels negocis i ja preocupa el 41% de les empreses enquestades. D’altra banda, l’encariment dels subministraments i materials, continua tenint una afectació molt rellevant, amb 7 de cada 10 empreses que l’han destacat com un factor limitador de l’activitat. I pel que fa als problemes d’aprovisionament, el seu impacte sobre els negocis s’ha moderat respecte a l’any 2022: el 21,3% de les indústries declara que s’han vist afectades per retards o aturades en l’abastiment de béns (aquest percentatges era del 32,3% el segon semestre del 2022).

CONSTRUCCIÓ. L’activitat constructora continua avançant a bon ritme, si bé es detecten signes de moderació en alguns indicadors del sector –com ara el VAB, la creació d’ocupació o l’obra contractada– i un clar alentiment en el mercat immobiliari, que després de dos anys de fort creixement ha començat a patir un ajust significatiu en el nombre de compravendes, principalment per l’impacte de la pujada dels tipus d’interès.

Pel costat de l’oferta, encara persisteixen certes dificultats que continuen condicionant el ritme d’execució d’algunes obres. En opinió dels empresaris, l’encariment dels materials i les primeres matèries segueix sent la principal preocupació en el moment actual, amb el 77,4% d’empreses que l’han assenyalat (un percentatge similar a l’anotat els dos semestres anteriors). També, els problemes associats a la manca de mà d’obra segueixen limitant la capacitat de producció del sector (citat pel 71,9% dels enquestats). D’altra banda, igual que fa sis mesos, 5 de cada 10 empreses han indicat que tenen problemes d’aprovisionament d’alguns materials bàsics.

Quant a l’evolució de l’activitat al llarg de la primera meitat del 2023, la majoria d’empreses han estat optimistes a l’hora de valorar la marxa dels negocis –el 63% l’ha qualificat de bona– i, a més, destaca que no hi ha hagut cap empresa que n’hagi fet una avaluació negativa.

Igualment, el volum d’obra executada ha mantingut una inèrcia positiva –gràcies a l’elevat nombre de promocions d’obra actualment en execució i a l’impuls de la demanda d’habitatges, sobretot, per part d’estrangers–, però s’aprecien augments més moderats que en els dos anys anteriors. El 33% de les empreses del sector han indicat un augment dels treballs realitzats en termes interanuals (aquest percentatge era del 54% el semestre anterior).

L’evolució de l’obra contractada permet ser optimista de cara als propers mesos, ja que apunta al manteniment de l’activitat. Ara bé, novament destaca el dinamisme més elevat de les contractacions en la branca d’edificació residencial; aquest fet s’explica perquè molts inversors segueixen considerant l’habitatge com un actiu refugi en un moment de fortes tensions inflacionistes i també per l’anticipació d’operacions davant els canvis normatius anunciats i les expectatives d’alces en els tipus d’interès.

COMERÇ MINORISTA. Després de la millora experimentada el 2022, el comerç minorista ha mantingut una dinàmica positiva durant el primer semestre del 2023. Tot i així, en comparació amb altres branques de serveis, la recuperació del volum de vendes en el comerç s’ha mostrat més discreta del que s’esperava, si tenim en compte les bones xifres d’afluència turística en aquest període i el comportament favorable del mercat de treball, que actua de puntal important de suport al consum.

Sens dubte, el comerç és el sector que pateix més els efectes sobre el consum de les dificultats econòmiques actuals: pèrdua de poder adquisitiu de les llars, persistència d’una inflació elevada, enduriment de les condicions financeres, menys protagonisme de l’estalvi acumulat de les famílies, etc. A aquest context, s’hi afegeixen els canvis més estructurals de la demanda que afecten el sector del comerç al detall (retail) des fa anys, i que estan relacionats sobretot amb els nous hàbits de consum, les prioritats de despesa diferents i el fort creixement del comerç electrònic.

Les valoracions dels comerciants sobre la marxa dels negocis han presentat un saldo positiu per quart semestre consecutiu, però en conjunt reflecteixen una lleu rebaixa del grau d’entusiasme en relació amb un any enrere: el 37% dels comerços han qualificat de bona la situació dels negocis, en contrast amb un 17% dels establiments que l’han valorat com a dolenta. D’aquesta manera, les respostes positives han superat les negatives en +20 punts (aquest saldo havia estat de +30 punts en el mateix període del 2022).

Per subsectors, com és habitual en els últims semestres, les branques que més destaquen pels seus bons resultats són la d’equipament de la llar, que es manté com l’activitat més dinàmica del comerç, gràcies al fort impuls de la construcció, i la d’informàtica i l’electrònica, pel fet que la demanda de béns tecnològics està guanyant rellevància en un entorn cada cop més digitalitzat. Per contra, l’evolució dels negocis ha estat comparativament menys satisfactòria en el ram de vehicles i accessoris, en què els ànims de compra han baixat una mica respecte als dos semestres anteriors. Aquesta circumstància reflecteix que el consumidor comença a ajustar de forma més racional la despesa de consum, principalment de béns duradors i es mostra més prudent a l’hora de fer compres importants, en un context de tipus d’interès més elevats.

Entre els factors que dificulten la marxa de l’activitat, l’encariment dels productes i subministraments continua sent la màxima preocupació dels comerciants, amb el 65,8% que l’han assenyalat. Per darrere se situa novament l’augment dels costos d’explotació, que encara preocupa una proporció elevada d’empreses, el 50% del total.

SECTOR HOTELER. El sector turístic s’ha consolidat com un motor destacat de l’economia andorrana durant la primera meitat de l’any 2023: s’han obtingut xifres rècord de pernoctacions hoteleres (4,9 milions) i d’afluència de turistes (2 milions), gràcies al vigor dels mercats de proximitat (espanyol i francès), que es mantenen com a principal suport de l’activitat –amb un 19,1% més de turistes que l’any 2022–, però també a la forta recuperació dels mercats de més llarga distància, que s’han situat el 22,8% per sobre de les xifres del 2022.

Aquestes dades positives s’han donat, a més, en un entorn de fortes alces de preus i de pèrdua de poder adquisitiu, i se sustenten en el fet que cada vegada més es prioritza la despesa en viatges i experiències d’oci per davant d’altres modalitats de consum.

Les opinions empresarials confirmen que la marxa dels negocis en el primer semestre del 2023 ha estat en conjunt molt satisfactòria, tot i que mostren una visió una mica menys entusiasta que l’apuntada els dos semestres anteriors. Així, el 58% dels hotels han considerat que la situació dels negocis ha estat bona, un percentatge 9 punts inferior al d’un any enrere, mentre que només un reduït 3% d’empreses l’han valorat en termes negatius.

Des d’una perspectiva territorial, l’evolució favorable dels negocis ha estat molt generalitzada i s’ha apreciat tant als nuclis centrals del país –Andorra la Vella i Escaldes-Engordany– com també a totes les parròquies altes. Per contra, només la parròquia de Sant Julià de Lòria s’ha desmarcat de la resta amb uns registres d’activitat força més discrets.

En conjunt, el grau mitjà d’ocupació s’ha situat en nivells superiors als dels mateixos mesos de l’any anterior, però el ritme de creixement s’ha alentit, pel fet que, en haver-se registrat nivells d’activitat ja molt elevats el 2022, ara el marge d’augment és més reduït.

L’increment dels costos d’explotació s’ha convertit en l’obstacle principal per a la bona marxa de l’activitat –el 82,5% d’establiments hotelers l’han assenyalat, un percentatge rècord mai assolit fins ara–, seguit molt de prop de l’encariment dels productes i dels subministraments (citat pel 80% del total) i la manca de personal qualificat (pel 70%).

PERSPECTIVES EMPRESARIALS

- INDÚSTRIA: Les perspectives de les empreses sobre l’evolució de la marxa dels negocis són les més optimistes dels últims tres semestres, però tot i així es preveu que l’activitat continuarà avançant a pas lent al llarg dels propers mesos. En opinió dels empresaris, els volums de producció registraran un increment molt modest i la cartera de comandes seguirà força estancada. L’indicador del clima empresarial de la indústria, que resumeix la situació de l’activitat en el sector, també suggereix que el procés de recuperació seguirà sent dèbil: el valor d’aquest índex, tot i que ha continuat en terreny positiu (+2,0 punts), empitjora 3,3 punts respecte al semestre anterior i se situa així en el nivell més baix dels darrers dos anys.

- CONSTRUCCIÓ: La construcció mantindrà una dinàmica positiva, però dins un perfil de clara desacceleració. Aquest alentiment de l’activitat s’anirà fent més visible sobretot al llarg de l’any 2024, en què es preveu un refredament més acusat de la demanda en el mercat residencial, que començarà a notar amb més força l’impacte de l’enduriment de les condicions financeres i l’efecte de l’alta inflació sobre la renda disponible de les llars. Les empreses anticipen que la marxa dels negocis seguirà sent favorable i tant el volum d’obra executada com la cartera de contractacions tendiran a augmentar, si bé a un ritme més moderat.

- COMERÇ MINORISTA: Els comerciants es mostren encara optimistes sobre l’evolució dels seus negocis, però anticipen una millora de l’activitat més alentida, amb un augment molt modest de les vendes, per la continuada pèrdua de poder de compra de les famílies, que aniran limitant el consum, sobretot en el cas de les llars amb un nivell de renda més baix.

- HOTELERIA: S’espera que el turisme continuï amb una evolució favorable, però l’alentiment econòmic dels principals mercats emissors fa preveure una certa moderació del creixement amb vista als propers mesos. Tot i així, els resultats de la campanya d’estiu han estat novament excel·lents i els hotelers es mantenen optimistes pel que fa al comportament del turisme durant les escapades de la tardor i les festes de Nadal. Això fa preveure que el sector turístic seguirà sent un impulsor important de l’economia.

FACTORS QUE DIFICULTEN LA MARXA DE L’ACTIVITAT (resultats globals)

Els resultats de l’enquesta de clima empresarial indiquen un impacte més reduït de les dificultats associades a les tensions en les cadenes globals de subministraments: el 23% de les empreses enquestades afirmen que tenen problemes d’aprovisionament o falta d’estocs, davant del 37,8% que ho manifestaven el semestre anterior. Tot i això, l’anàlisi per sectors evidencia que en la construcció i en el comerç dedicat a la venda de vehicles i accessoris l’afectació encara es manté elevada, amb 5 de cada 10 empreses que es veuen limitades per la falta de materials o retards en els proveïments.

D’altra banda, l’encariment de subministraments i materials segueix afectant negativament un nombre elevat de negocis, el 68,7% del total, i l’alça de les despeses d’explotació també es manté com un obstacle rellevant: el 50% del total d’empreses assenyalen que l’increment dels costos d’explotació dificulta la bona marxa de l’activitat, un percentatge que, com s’ha comentat abans, arriba a ser del 82,5% en el sector hoteler.

En l’àmbit del mercat laboral, continua creixent la preocupació per l’escassetat de mà d’obra: el 42,5% d’empreses afirmen que tenen dificultats per a cobrir les vacants de feina, i això suposa un nivell alt en termes històrics. Per sectors, aquest problema continua sent especialment acusat en la construcció i l’hoteleria, en què la manca de personal afecta 7 de cada 10 empreses.

VALORACIONS DE LA CAMBRA

- Per a garantir que l’economia andorrana prosperi en aquest entorn global menys dinàmic i per a poder encarar amb solidesa els importants desafiaments actuals i futurs, és essencial continuar desenvolupant accions de política econòmica que donin suport a l’activitat empresarial, impulsin la diversificació econòmica i fomentin la competitivitat en tots els nivells.

Això implica implementar mesures que, entre altres aspectes:

- Promoguin la innovació i la tecnologia

- Incentivin la formació i l’especialització dels treballadors per a adaptar-se als canvis en la demanda del mercatAfavoreixin l’emprenedoria i la posada en marxa de noves àrees d’activitatPropiciïn l’eficiència operativa de les empreses mitjançant la reducció de la càrrega administrativa

- Facilitin la transició energètica

- Per tot això, la col·laboració entre el sector públic i el privat ha de ser una prioritat, per a crear una base sòlida que generi riquesa i creï ocupació, amb el desenvolupament d’un ecosistema empresarial dinàmic i un entorn regulador favorable a les empreses que no només respongui als reptes actuals, sinó que també explori noves oportunitats i estimuli el creixement a llarg termini.