La Cambra de Comerç, Indústria i Serveis d’Andorra (CCIS) ha presentat les conclusions de la 57a edició de l’Enquesta de clima empresarial, corresponent al primer semestre de 2025, així com les expectatives dels empresaris per als propers mesos. Durant el primer semestre de l’any 2025 l’activitat a Andorra ha mantingut un to molt dinàmic, amb el turisme marcant màxims, rècord de nombre d’ocupats i xifres d’atur en nivells històricament baixos. Segons el Departament d’Estadística, el PIB andorrà ha crescut un 2,2% interanual el segon trimestre de 2025, un ritme més contingut que les altes taxes de 2024, però que supera la mitjana del període 2018-2019 (+1,8%). A més, es produeix en un context internacional poc propici, caracteritzat per la feblesa econòmica a la zona euro i per l’augment de la incertesa derivada de les tensions geopolítiques i comercials a escala global.

La millora de l’activitat s’explica, principalment, pel vigor de la demanda interna, afavorida per l’increment demogràfic i per la bona dinàmica del mercat de treball, que s’ha consolidat com un dels pilars fonamentals del creixement econòmic dels últims anys, amb més de 7.100 llocs de treball creats des de l’any 2019. Igualment, la moderació de la inflació i la reducció dels tipus d’interès, juntament amb uns resultats empresarials positius i una millora de la renda disponible de les famílies, han contribuït a impulsar el consum i la inversió.

També l’evolució del turisme ha estat molt positiva: per primera vegada, el nombre de turistes (visitants que pernocten) ha superat els 2 milions en un primer semestre i les pernoctacions totals han arribat als 6,3 milions, el registre més elevat de la sèrie històrica. Cal destacar, a més, un procés gradual cap a la desestacionalització de la demanda: mentre que en temporada alta el nombre de turistes tendeix a estabilitzar-se en màxims, els mesos de primavera (maig-juny) —tradicionalment més fluixos— registren augments significatius, del 19,8% en l’afluència de turistes i del 20,5% en les pernoctacions hoteleres (hotels i aparthotels); això demostra l’atractiu de la destinació durant tot l’any.

Per sectors, la construcció s’ha beneficiat de millors condicions de finançament i ha estat novament el sector més expansiu de l’economia. Els serveis també han contribuït de manera molt rellevant a l’estímul de l’activitat, gràcies al dinamisme de les activitats financeres, immobiliàries, professionals i tècniques, així com dels àmbits de l’educació i la sanitat. Pel que fa als serveis turístics, després de la forta expansió postpandèmica, han entrat en una etapa de creixement més sostenible, però dins d’uns nivells d’activitat encara elevats. En canvi, el comerç al detall manté una tònica d’estancament i uns registres de vendes força discrets en comparació amb la resta de branques de serveis. Finalment, la indústria ha frenat el ritme de recuperació i ha mostrat un comportament feble, tot i les tensions més baixes en els costos, sobretot energètics.

Les perspectives per al conjunt de 2025 apunten a un creixement econòmic que seguirà sent vigorós, per sobre de la mitjana de la zona euro, malgrat que més moderat respecte al ritme intens de 2024.

L’activitat continuarà recolzada sobre la trajectòria positiva del turisme i la fortalesa del consum, gràcies principalment a unes condicions financeres favorables, a una inflació en nivells moderats i a la bona dinàmica del mercat de treball. El bon comportament de l’economia espanyola també serà un element de suport a l’activitat andorrana. Per contra, els importants desafiaments geopolítics i l’escenari d’incertesa associat als aranzels, així com l’estancament europeu, es presenten com els principals factors de risc.

Segons les enquestes de clima empresarial de la Cambra, les expectatives es mantenen optimistes, especialment en la construcció i els serveis que continuaran liderant l’impuls de l’activitat econòmica.

De cara al 2026 es preveu la continuïtat de l’etapa expansiva, però amb una tendència a la desacceleració progressiva de l’activitat. En l’àmbit internacional, els acords aranzelaris assolits entre els Estats Units i la Unió Europea dibuixen un escenari menys advers. Tanmateix, persisteix un elevat nivell d’incertesa, i no es pot descartar l’amenaça d’una nova escalada de polítiques proteccionistes, amb possibles efectes sobre la inflació, els mercats financers i les cadenes de subministrament, que en cas de produir-se podrien alentir el creixement europeu i, de retruc, el d’Andorra.

A continuació es detallen els resultats obtinguts a partir del treball de camp efectuat durant els mesos de juliol i agost de 2025 amb una mostra formada per 836 empreses dels sectors de la indústria, la construcció i els serveis.

Anàlisi per sectors: Evolució de l’activitat durant el primer semestre de 2025

INDÚSTRIA. La indústria no ha aconseguit reforçar la tendència de millora dels dos anys anteriors i ha perdut impuls durant el primer semestre de 2025. Així, la seva evolució es manté feble i clarament menys favorable que la de la resta de grans sectors econòmics. En positiu, però, destaquen els indicadors de clima empresarial, que continuen en general amb un to optimista, i les bones xifres d’ocupació. En canvi, el sector registra retrocessos en variables clau com ara el VAB, les exportacions o el nombre d’establiments.

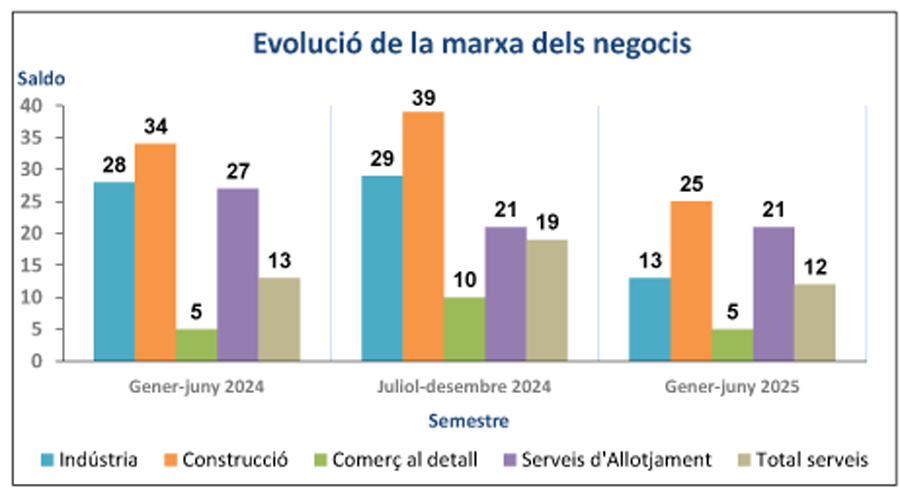

Segons l’enquesta de conjuntura de la Cambra, les empreses han continuat fent una valoració favorable de la marxa dels negocis, si bé moderen el grau d’optimisme respecte als dos semestres anteriors, en línia amb un cert alentiment de l’activitat. En detall, el 22% de les indústries han considerat que la situació dels negocis ha estat bona, mentre que només un 9% l’han valorat negativament. En conseqüència, el balanç entre respostes positives i negatives s’ha situat en +13 punts percentuals, molt per sota dels +28,5 punts de mitjana de 2024.

En paral·lel, tant la producció com les noves comandes s’han frenat, en un entorn de lleu afebliment de la demanda, vinculat en part al dinamisme més baix dels nostres principals mercats exportadors i al clima d’elevada incertesa.

CONSTRUCCIÓ. La construcció manté un ritme de creixement molt intens, superior al del conjunt de l’economia, i ja acumula, nou anys i mig d’expansió vigorosa i sostinguda. L’activitat es concentra, sobretot, en el mercat residencial, amb una demanda d’habitatge nou que segueix sent molt dinàmica, tot i l’augment dels preus. Alhora, els projectes de rehabilitació i de reforma també mostren un impuls significatiu.

La fortalesa del sector residencial s’explica per la combinació de diversos factors: la millora de les condicions de finançament, la recuperació progressiva del poder adquisitiu, el creixement poblacional i una demanda activa de compradors estrangers. Tot això se suma a un mercat de lloguer molt tensionat, que incentiva la compra.

Malgrat el fort dinamisme del sector, alguns indicadors d’activitat —com per exemple el VAB i la creació d’ocupació— comencen a mostrar signes de desacceleració. Aquest comportament respon més a limitacions vinculades a l’oferta que no pas a una pèrdua de força de la demanda, que es manté molt robusta. Entre els principals obstacles des del punt de vista de l’oferta, destaquen la manca de mà d’obra (que preocupa el 56% de les empreses) i l’escassetat de sòl edificable —aquesta última, accentuada per les suspensions temporals de llicències urbanístiques mentre es revisin els POUP i els estudis de càrrega—, que dificulten i alenteixen la realització de projectes d’obra.

Segons l’Enquesta de clima empresarial de la Cambra, els empresaris continuen valorant positivament la marxa dels negocis, tot i que amb un optimisme una mica més moderat que en els dos semestres precedents. En concret, el saldo de les respostes positives menys les negatives s’ha situat en +25 punts, per sota del nivell mitjà del 2024 (+36,5 punts).

Aquesta moderació es revela també en el volum d’obra executada i en la xifra de facturació, que mostren una tendència més estabilitzada després dels augments significatius observats en el període 2021-2023. Per la seva banda, el volum d’obra contractada ha mantingut una inèrcia positiva, gràcies al vigor de l’edificació residencial i a una tímida recuperació de l’obra civil, que, tot i això, continua situant-se en nivells baixos segons les empreses.

SERVEIS. Els serveis continuen amb un impuls notable i expliquen gran part del dinamisme de l’activitat econòmica, atès el seu pes predominant dins l’estructura productiva d’Andorra. Així, les primeres dades de 2025 confirmen que el sector ha mostrat un comportament positiu i, a més, ha intensificat el creixement respecte al 2024, amb una evolució de l’activitat que ha anat de menys a més al llarg del semestre.

La percepció dels empresaris sobre la marxa dels negocis ha estat, en general, satisfactòria, amb gairebé un terç de les empreses enquestades —el 29% del total— que han considerat favorable la situació dels negocis, mentre que l’opinió contrària ha estat la menys freqüent, amb només un 17% que l’han qualificat de desfavorable.

Per subsectors, sobresurt especialment el fort dinamisme de les activitats financeres i d’assegurances, així com dels serveis vinculats a l’educació i la sanitat. D’altra banda, entre les branques amb valoracions menys entusiastes es troben el comerç al detall i a l’engròs, amb una menció especial per a la restauració, que és l’únic que presenta un saldo neutre (en què les respostes positives no superen les negatives).

En paral·lel, els serveis dedicats al transport i emmagatzematge, les activitats financeres i d’assegurances i el subsector d’educació i sanitat han registrat els augments de vendes més rellevants. Per contra, el comerç al detall ha tingut una evolució més discreta, i per la seva banda la restauració concentra el percentatge més elevat d’empreses que declaren una davallada del volum de facturació respecte al mateix període de 2024 (el 41% del total d’empreses del sector).

COMERÇ AL DETALL. El comerç minorista no ha pogut consolidar la millora observada en el tram final de 2024; tot i així, ha mostrat una resistència apreciable i ha aconseguit estabilitzar els nivells d’activitat al llarg del primer semestre de 2025.

El sector ha operat en un entorn econòmic favorable caracteritzat per un mercat laboral dinàmic, uns salaris a l’alça, una inflació continguda i un creixement demogràfic que amplia la base de consumidors. Tots aquests elements han contribuït a sostenir la demanda interna i a evitar un deteriorament de l’activitat comercial.

Tanmateix, el sector del retail continua afrontant desafiaments significatius. D’una banda, destaca l’ajust de la demanda externa: durant el primer semestre de 2025, el flux d’excursionistes —visitants que no pernocten i que tenen les compres com a motiu principal de visita—ha disminuït un 14,3% interanual, amb un impacte directe en la facturació del comerç. Ara bé, el principal repte del retail és la creixent pressió del comerç electrònic, combinada amb els canvis en els hàbits de consum, especialment entre les generacions més joves.

Els resultats de l’Enquesta de conjuntura de la Cambra confirmen que el comerç minorista ha tancat el primer semestre de 2025 amb un ritme d’activitat més aviat discret. Així, el 26% dels comerços han considerat que la marxa dels negocis ha estat favorable, davant del 21% que l’han qualificat de dolenta. Com a resultat, el saldo de les respostes positives menys les negatives s’ha situat en +5 punts, molt a prop del punt d’equilibri.

Per tipologia de productes, destaca la millora del segment de vehicles i accessoris, que registra un augment significatiu de les vendes aquest semestre. També els comerços d’higiene i sanitat, així com els d’equipament de la llar, mostren un comportament positiu dels negocis, si bé en aquest últim cas amb un optimisme més moderat que en semestres anteriors.

En contrast, el comerç de productes alimentaris evidencia un cert estancament, una situació que pot explicar-se en bona mesura pel fort encariment dels aliments dels darrers anys, que ha fet que els consumidors ajustin el volum de les compres. I, finalment, la nota més negativa ha correspost novament al comerç de roba i calçat, que es referma com la categoria amb pitjor evolució dins del comerç minorista, malgrat que els seus resultats són menys adversos que fa un any.

TURISME. Després de tres anys de creixements excepcionals, el 2025 ha començat amb xifres també excel·lents, tant pel que fa a l’afluència de turistes com als nivells d’ocupació hotelera.

Els indicadors de demanda turística han continuat marcant màxims històrics i confirmen el bon moment que viu el sector, amb el turisme exercint un paper clau com a motor de l’activitat econòmica. El fort impuls de la demanda turística es concentra sobretot en els mercats de proximitat, amb un protagonisme clar del turisme espanyol, que creix un 15,6%, mentre que el francès registra un augment més moderat, però igualment notable (+6,5%). A més, cal remarcar la bona evolució d’aquests mercats durant la temporada baixa (maig-juny), amb increments de prop del 27% interanual en ambdós casos. D’altra banda, el segment de llarga distància ha tancat el semestre amb 442.637 turistes, un volum inferior al de 2024 (–18,3%), però encara molt elevat en perspectiva històrica, ja que se situa un 64,5% per damunt de 2019. Tot plegat s’ha reflectit en un ascens de les pernoctacions hoteleres (hotels i aparthotels) del 0,5%, fins a 3,73 milions, la xifra més alta de la sèrie disponible, des de l’any 2011.

El sector dels serveis d’allotjament —hotels i altres establiments turístics— mostra una visió clarament optimista sobre l’evolució dels negocis: un terç de les empreses han considerat que la marxa dels negocis ha estat bona, mentre que la proporció d’opinions negatives es manté en 1 de cada 10. En paral·lel, el dinamisme de la demanda i l’elevat nivell d’ocupació en els establiments turístics han contribuït a una millora de la facturació global, que s’ha incrementat respecte als dos semestres precedents

L’encariment dels productes i subministraments continua sent la principal preocupació de les empreses, amb un 64% dels enquestats que l’han assenyalat, seguit de l’augment dels costos d’explotació (52%). A molt poca distància se situa la manca de mà d’obra qualificada, que ha arribat al percentatge més alt dels últims tres semestres (el 50% del total).

Perspectives empresarials

- INDÚSTRIA: Les empreses mostren una visió prudent sobre l’evolució futura de l’activitat, en un escenari marcat per l’alentiment econòmic a la zona euro i les incerteses globals, que podrien limitar l’impuls exterior del sector. Tot i això, s’espera una lleu millora de la marxa dels negocis i un increment modest de la xifra de vendes.

- CONSTRUCCIÓ: La construcció és el sector que presenta unes perspectives més favorables de la marxa dels negocis de cara als propers mesos. L’obra contractada es mantindrà dinàmica, malgrat que tendirà a moderar el seu creixement. Per tipus d’obra, la demanda d’habitatges seguirà molt elevada —afavorida per uns tipus d’interès baixos— i a més podria reforçar-se de cara al 2026, gràcies al programa d’avals per a la compra del primer habitatge aprovat pel Govern. Quant a la resta de branques —edificació no habitatge i obra pública—, les empreses no preveuen una reactivació significativa de l’activitat i indiquen una evolució encara poc satisfactòria a curt termini.

- SERVEIS: El sector serveis continuarà impulsant l’activitat en els propers mesos. Les activitats més lligades al turisme mantindran una evolució positiva dels negocis, i també de la xifra de vendes, tot i que la millora més apreciable s’espera en els altres serveis, amb un potencial de creixement més alt.

- COMERÇ MINORISTA: Les perspectives dels comerciants es mantenen en la línia moderadament optimista dels darrers tres anys, sense esperar una reactivació destacable de l’activitat més enllà del creixement estacional habitual del període. Els establiments comercials confien de cara als propers mesos en una millora discreta de la marxa dels negocis i en un increment moderat de la xifra de vendes.

- TURISME: Els empresaris del sector dels allotjaments turístics anticipen que els negocis continuaran evolucionant de manera positiva al llarg dels propers mesos. Tot i així, les expectatives empresarials no són tan favorables com en els quatre anys precedents i apunten a un cert alentiment, en línia amb una normalització de l’activitat cap a nivells més moderats i sostenibles, amb una xifra de vendes que es preveu que s’estabilitzi en uns volums similars als actuals.

Factors que dificulten la marxa de l’activitat (resultats globals)

Malgrat la bona dinàmica de l’activitat, en l’àmbit intern continuen presents diversos factors de desequilibri i tensió que també podrien frenar el creixement econòmic, com ara la manca d’habitatge assequible i l’elevat cost de la vida, l’escassetat de mà d’obra i la pressió sobre les infraestructures i els serveis públics (sanitaris, mobilitat, etc.).

L’Enquesta de clima empresarial elaborada per la Cambra permet quantificar alguns d’aquests efectes. En concret, posa de manifest les dificultats per a trobar personal qualificat, especialment en la construcció i en l’hoteleria, en què el 56,3% i el 50% de les empreses, respectivament, indiquen que tenen dificultats per cobrir les vacants de feina.

Aquesta situació podria agreujar-se amb l’aplicació del sistema Entry/Exit si no s’adopten mesures efectives per a garantir que les empreses comptin amb el personal necessari per a mantenir l’activitat.

També destaca l’impacte de l’encariment dels subministraments i materials, que afecta encara el 43,6% del total dels negocis, i la preocupació pels costos d’explotació, esmentats per un 31,4% de les empreses.

Valoració de la Cambra de Comerç

En aquest entorn complex i incert, cal prioritzar estratègies que reforcin la capacitat de creixement de l’economia del país. L’augment demogràfic i de l’ocupació ha impulsat el dinamisme econòmic els darrers anys, però aquesta expansió ha d’anar acompanyada de guanys en eficiència i productivitat. El Pla nacional per a la innovació i la diversificació, presentat recentment pel Govern, té com a objectiu atraure i generar activitat d’alt valor afegit i situar Andorra en el context internacional en recerca i tecnologia, amb l’objectiu que la inversió pública en innovació arribi al 7-8% del pressupost el 2036. La Cambra veu amb bons ulls aquest enfocament per a construir un model econòmic més robust i basat en la competitivitat, i per això vol tenir un paper actiu en aquest procés de transformació.

A més, també cal potenciar els sectors estratègics tradicionals, dotant-los de més capacitat d’adaptació als nous reptes econòmics i tecnològics, i millorant la seva competitivitat i resiliència davant les noves dinàmiques del mercat i els desafiaments globals.

En aquesta línia, el turisme continuarà sent un dels pilars fonamentals de l’economia andorrana i el seu futur exigeix una evolució cap a un model més sostenible i orientat a la qualitat. Cal avançar més en la desestacionalització, millorar l’oferta de serveis i potenciar les experiències diferenciades, per a garantir que el sector mantingui el seu rol de motor avançant progressivament cap a models més respectuosos amb el territori i la dimensió de les infraestructures. La qualitat del servei ha de ser un factor diferencial, amb una aposta decidida per la formació i la professionalització del personal. Alhora, la digitalització i l’ús intel·ligent de les dades obren noves oportunitats per a millorar la gestió, anticipar tendències i oferir experiències més personalitzades als visitants.

Andorra ha de reforçar el seu posicionament com a destinació turística competitiva, aprofitant l’entorn natural i l’oferta cultural i comercial, de manera planificada, sostenible i coordinada entre el sector públic i el privat, per a garantir-ne així la viabilitat a llarg termini.